Combien vaut une agence d'influence? Regarder plus loin que l'EBITDA

Dans La Tribune, SocialRama ouvre ses colonnes à un acteur du secteur. Stratégie, tendances, coups de gueule ou coups de cœur… Cette semaine, Julian Crochet d’Anglade, avocat et conseil d’acteurs majeurs de la Creator Economy, questionne la valorisation des agences de talents.

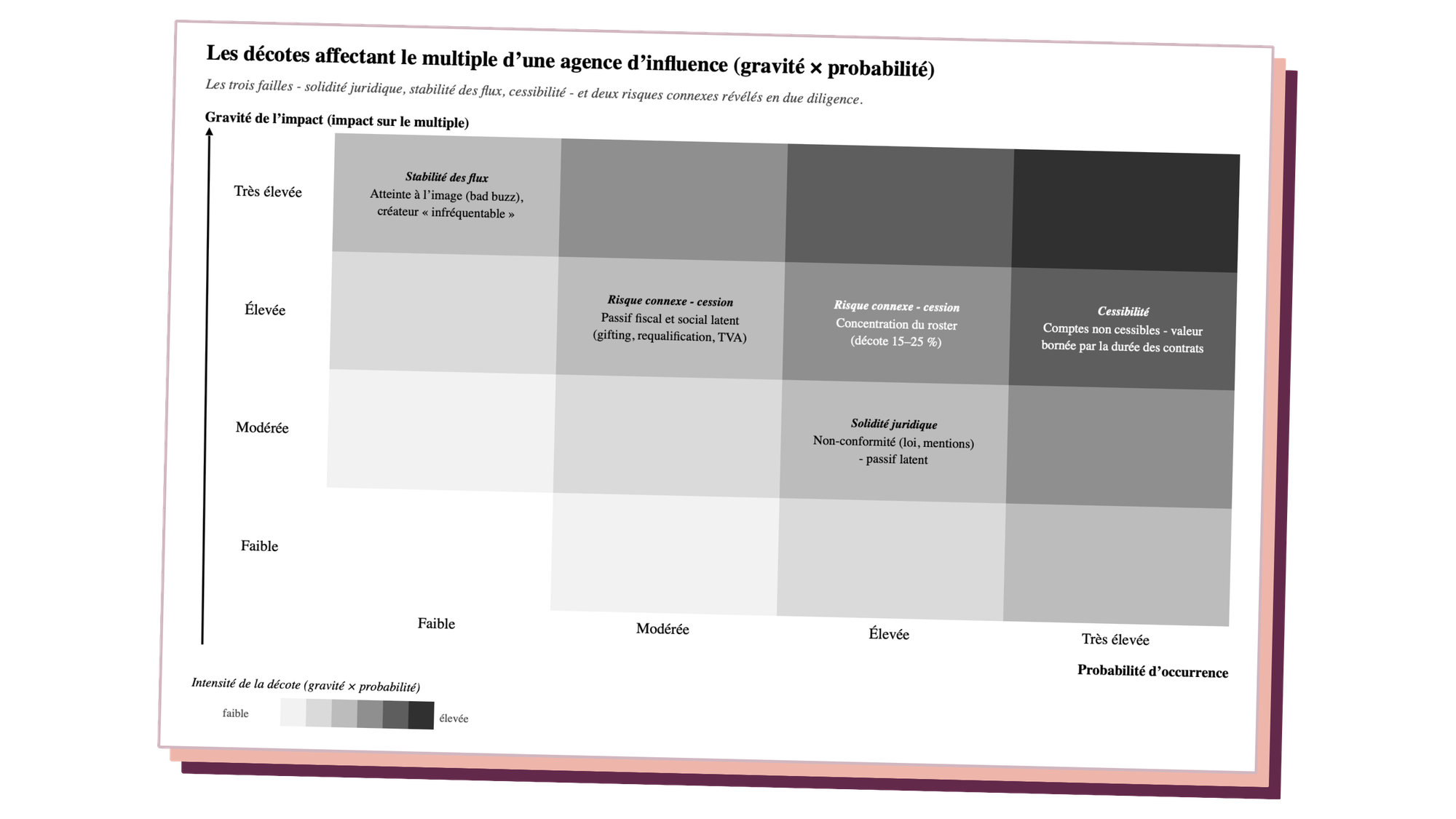

En révélant le rachat de Bump par Impala, SocialRama avançait une valorisation de dix-huit à trente millions d'euros, soit un « multiple » au sommet de la fourchette des six à neuf fois l'EBITDA. La rédaction relevait que la valeur d'une agence procède d'abord de ses créateurs et que des engagements limités à un ou trois exercices en font un actif singulièrement volatil. Il n'apparaît pas hasardeux de prolonger ce constat, car cette volatilité du « roster » n'est que la partie émergée d'un phénomène plus vaste : sous le « multiple » sommeillent en effet trois zones de risque que l'EBITDA, par construction, ne saurait mesurer et qu'un acquéreur averti convertit méthodiquement en « décote ».

Encore convient-il de s'entendre sur ce que mesure un « multiple ». Valoriser une agence revient à estimer la somme des profits qu'elle dégagera demain, ramenée à sa valeur d'aujourd'hui. Faute de pouvoir anticiper ces flux, le marché emprunte un raccourci : il applique à l'EBITDA, c'est-à-dire au résultat d'exploitation avant amortissements et provisions, un coefficient censé condenser la croissance attendue, la régularité des revenus et le risque. Le « multiple » ne relève donc pas d'une donnée objective, mais bien d'un jugement. Aussi, plus les flux futurs paraissent solides, stables et transférables, plus il s'élève. Or chacune des trois failles vient attenter à l'une de ces qualités.

La première intéresse la solidité juridique des revenus. La loi du 9 juin 2023, longtemps demeurée lettre morte faute de décret, est pleinement applicable depuis le 1er janvier 2026. Désormais, dès qu'un annonceur verse à un créateur 1 000 euros ou plus sur une même année, pour un même objectif, leur accord doit être écrit et comporter des mentions précises, sous peine de nullité. Le « gifting » s'impute lui aussi sur ce seuil, ce que bien des acteurs ignorent : une poignée de produits adressés dans l'année suffit en effet à franchir la barre sans qu'aucun versement n'ait été consenti. La Répression des fraudes avait déjà contrôlé plus de 260 influenceurs en 2024, relevant des anomalies dans près de quatre cas sur dix. Pour l'acquéreur, un portefeuille de contrats fragiles ou non conformes n'est qu'un passif latent, qu'il neutralisera par une garantie d'actif et de passif, ou retranchera du prix. De manière subséquente, ce qui ne coûtait rien tant que nul ne l'examinait se mue, au jour de la cession, en une ligne de négociation chiffrée.

La deuxième faille, qui prolonge l'observation portée par SocialRama sur Bump, affecte la stabilité des flux. En effet, l'image d'un créateur ne se déprécie pas seulement lorsqu'il rejoint un concurrent ; elle se dégrade aussi lorsque sa réputation s'effondre. L'affaire opposant Magali Berdah au rappeur Booba l'illustre sans détour. Au-delà du cyberharcèlement (pour lequel le parquet a requis, en février 2026, un renvoi en correctionnelle au titre de faits étalés sur plus de trois ans), la fondatrice de Shauna Events résume le péril d'une formule : on aurait voulu, dit-elle, la rendre « infréquentable ». Or tel est le risque que redoute l'acquéreur : non que le créateur s'en aille, mais qu'il devienne, en une nuit, toxique pour les annonceurs et entraîne les revenus dans sa chute. Cette incertitude porte, en finance, un nom, celui de « prime de risque », et elle se paie. Les clauses de rétention et les compléments de prix indexés sur la fidélité du « roster » en amortissent une part, jamais la totalité. Aussi, lorsque trois têtes d'affiche concentrent la moitié du chiffre d'affaires, le marché applique-t-il communément, sous réserve d'analyse, une « décote » de quinze à vingt-cinq pour cent, selon cette dépendance.

La troisième faille, la plus déroutante, met en cause la nature même de l'actif transmis. L'on imagine volontiers qu'une agence cède des comptes et des audiences. Il n'en est rien. Les conditions générales de TikTok, de YouTube et de Meta prohibent la cession des comptes hors de leur écosystème, en sorte que ce qui change de mains, ce ne sont pas les abonnés, attachés au créateur, mais les contrats d'exclusivité qui le lient à l'agence. La conséquence en est rigoureuse : la valeur transférable ne s'étend pas au-delà de l'horizon desdits contrats. Que l'on songe à Bump, forte d'une soixantaine de créateurs engagés sur un à trois ans : l'acquéreur n'acquiert dès lors que ces signatures et la durée qu'il leur reste à courir. Une agence dont les engagements approchent de leur terme cède une promesse qui s'effiloche, quel que soit l'EBITDA affiché aujourd'hui.

Force est de constater que ces trois « décotes » ne se cumulent pas par hasard, car elles dégradent, chacune à sa manière, la solidité, la stabilité et l'horizon des flux que le « multiple » avait vocation à saisir. Le coefficient de six à neuf ne se justifie qu'à la condition qu'aucune de ces zones ne demeure ouverte au jour de la transaction. Or les refermer suppose le même coût ; seul varie le moment où il s'acquitte, qu'il soit étalé sur plusieurs exercices par qui structure à froid, ou prélevé d'un trait par qui temporise jusqu'à la veille.

Les praticiens le rappellent sans relâche : une opération de capital se prépare dix-huit à vingt-quatre mois à l'avance. Aussi le calendrier décisif n'est-il pas celui de la due diligence, mais bien celui qui la précède, seul moment où la « décote » peut encore se renverser en « prime ».

Julian Crochet d'Anglade Avocat à la Cour, Docteur en droit fiscal

Partager cet article

Le lien a été copié !

Discussion des membres

Votre lien a expiré. Veuillez en demander un nouveau.

Votre lien a expiré. Veuillez en demander un nouveau.

Votre lien a expiré. Veuillez en demander un nouveau.

Super ! Vous êtes maintenant inscrit.

Super ! Vous êtes maintenant inscrit.

Bon retour ! Connexion réussie.

Succès ! Vous avez maintenant accès à du contenu supplémentaire.